栏目分类

你的位置:股票配资杠杆平台|财盛证券APP下载-股票配资的流程 > 股票配资杠杆平台 >

近期,某论坛上关于瑞众保险2023年终奖迟迟未能发放情况的讨论,引起了机构之家的关注。帖子中透露的不仅是年终奖的缺席,更是员工们心中积压已久的不满和愤懑。

帖子中的负面评论尖锐地反映了员工们的心声和困境:"月月生死战,天天搞节点,逼人无底线,逢会谈裁员……","开门红辛辛苦苦4个月,连个绩效都没有……","太压抑了,干与不干一个样,干多干少一个样……","法定节假日不休息、算个账算不明白……"

更有员工评论指出,年终奖的迟迟不发可能是公司故意为之,以此作为留住员工的手段,"只要年终奖一发,预计将会有大批员工离职,所以上面就按着一直不发,你们就会盼着,就不会走,拖着拖着又年底结束,让你们继续等2024的年终。"

从这些尖锐的评论中可以窥见,瑞众保险所面临的问题并非年终奖缺席这一表象所能涵盖。瑞众人寿在内部管理上或存在较为严重的问题,包括不合理的业绩要求、过度强调奉献精神、严重的内卷现象、高强度的工作模式等,都可能是导致员工不满的根源。而年终奖问题,只是这些问题中的一个缩影,它之所以被摆上台面,或是员工长期积压不满情绪的一次集体爆发。

原华夏人寿的劳务纠纷,或置之不理

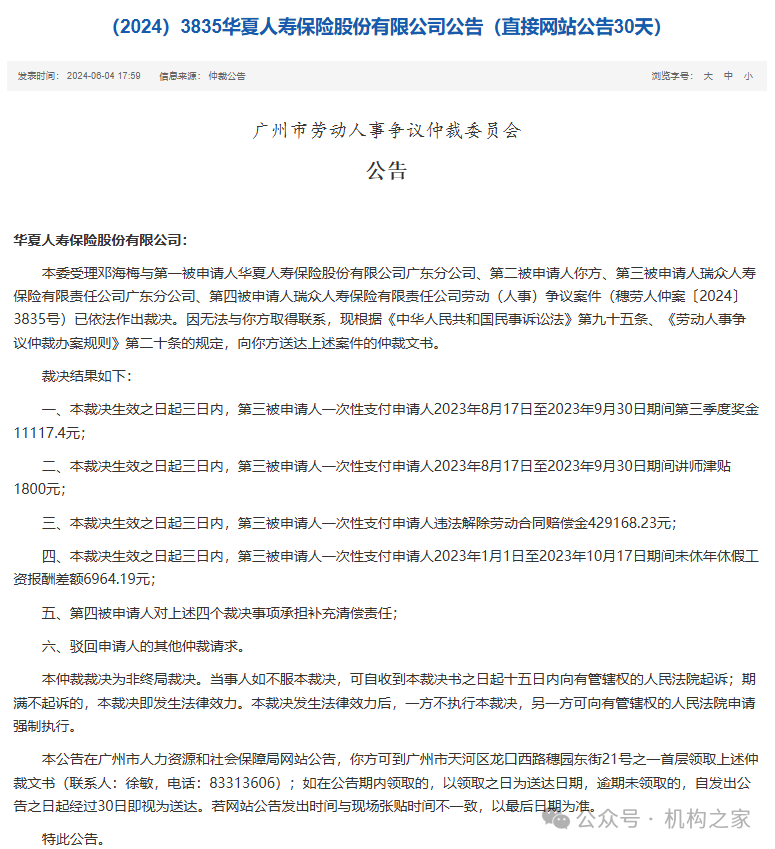

无独有偶,近期,一则来自广州市人力资源和社会保障局发布了一则瑞众人寿劳动纠纷的公告,根据广州市劳动人事争议仲裁委员会的裁决,瑞众人寿保险有限责任公司广东分公司需向某前员工支付总计约44.8万元人民币的款项。这笔款项包括第三季度奖金、讲师津贴、违法解除劳动合同的赔偿金以及未休年休假的工资报酬差额。

劳动仲裁本是正常之事,此次劳动仲裁的复杂性在于涉及的被申请人数量众多,包括已经清算的华夏人寿及其广东分公司,以及经过重组的瑞众人寿及其广东分公司,共计四方。华夏人寿作为瑞众人寿的前身,其历史遗留问题和法律义务的继承问题成为此次仲裁的关键所在。

此外,值得关注的是,此次公告中显示仲裁委员会无法与被申请人取得联系,鉴于此,仲裁结果在网站上公告30天,作为一种替代通知方式,确保被申请人有机会了解裁决结果。这种做法符合常规程序,当仲裁机构无法通过其他方式联系到当事人时,会采取网站公告来保障其知情权。

照理说,瑞众人寿已经全面接手了原华夏人寿的资产和负债,自然应由瑞众人寿广东分公司承接相关劳务纠纷。然而,从公告中透露出的信息来看,瑞众人寿在接手资产和负债的同时,对于涉及员工权益的问题或采取了一种回避的态度,甚至可能存在置之不理的操作。

经营困难还是历史包袱沉重?

瑞众人寿的成立,是"明天系"险企华夏人寿风险处置的重要一步。2020年7月,原银保监会对华夏人寿等4家"明天系"险企实施接管,以稳妥有序地处置风险。2023年6月,瑞众人寿成立,注册资本高达565亿元,成为注册资本最高的寿险公司,由九州启航基金和中国保险保障基金分别持股60%和40%。同年11月,金融监管总局批复同意瑞众人寿整体受让华夏人寿的保险业务及相应资产负债。

华夏人寿曾以惊人的速度增长,2019年7月首次入围《财富》世界500强。然而,高速扩张的背后,隐藏的是高收益理财保险产品的泛滥,这最终成为其走向衰败的导火索。经营不善、投资失利、资金链紧张、管理混乱等问题接踵而至,华夏人寿被迫退出市场,成为历史的记忆。

新生的瑞众人寿,以其3.7倍于原华夏人寿的注册资本,24家分公司和661家分支机构的庞大网络,展现出更强的资本实力和市场竞争力。然而,尽管瑞众人寿已经改头换面,重新起航,但其详细经营情况仍如迷雾一般,官网上年报和偿付能力报告等关键信息仍旧是一片空白。

不过,瑞众人寿通过微信公众号透露了2023年的部分业绩亮点,其2023年总保险达到了2691亿元,较去年增长6%,保费规模已经超过中国太保的2331亿元,按保费来算,其在2023年寿险行业排名第三。其中,原保费收入为1947亿元,同比增长7%;新保单费高达1544亿元,同比增长9%;续期保费也有所增长,达到了146亿元,同比增长3%。此外,2023年瑞众人寿的新单标保金额和长险新单期交均实现了显著增长,分别为260亿元和340亿元,同比增长33%和28%,展现出强劲的市场竞争力和发展潜力。

尽管瑞众人寿在经营方面取得了显著的业绩增长,但在保障员工权益方面却显得捉襟见肘,这不禁让人质疑保费资金的去向。

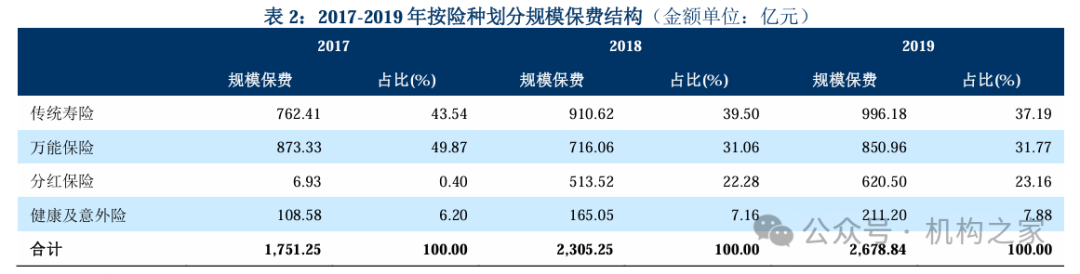

银保渠道曾是华夏人寿提升保费规模的关键渠道。万能险是其主要保费收入来源之一,但在监管政策和公司业务调整的影响下,万能险的规模和占比在2018年有所下降。不过,2019年,面对退保高峰和流动性压力,华夏人寿万能险保费回升至850.96亿元,同比增长18.84%,在总保费中占比增至31.77%。同期,分红险销售亦显著增加,2019年规模保费达到620.50亿元,同比增长20.83%,在总保费中占比提升至23.16%。

图表来源:华夏人寿2020年度跟踪评级报告

华夏人寿在2019年以前大力发展的中短存续期产品,这类产品保障期限通常为五年,如今或面临大规模的到期退保潮。这些产品曾是公司迅速扩张的利器,如今却可能成为流动性风险的导火索。随着这些产品陆续到期,公司需要支付大量的退保金和满期金,这对公司的现金流提出了巨大考验。

其次,华夏人寿历史上的投资决策问题,加之近两年资本市场的持续低迷,使得投资端的表现或难以令人满意。投资收益的下降,进一步削弱了公司的盈利能力和资本实力。在这种情况下,公司可能不得不采取"以新还旧"的策略,通过销售新产品来筹集资金,以满足到期产品的退保和满期给付需求,从而缓解历史包袱。

瑞众人寿年终奖的缺失,或许正是这种流动性压力的直接体现。员工们期待了一年的奖励最终化为泡影,这不仅影响了员工的士气和忠诚度配资开户网,一定程度上反映出公司在流动性管理上的困境。